こんにちは。

住宅ローン問題支援ネット の高橋愛子です。

熊本地震の被害をテレビやネットで見る毎日。

被災者の方々のことを思うと胸が締め付けられます。

お亡くなりになられた方に心よりお悔やみ申し上げます。

また、今被災地で避難生活を送られている方々に心よりお見舞い申し上げます。

少しでもお役に立てるよう、私どもで出来る限りの支援をしていきたいと思っております。

とにかく余震が早く収まり、一日も早く普段の生活に戻れるよう祈るばかりです。

さて、地震がおきて家が倒壊してしまったけれども、住宅ローンが残っている。。

住宅ローンを払っていけない。

次の家はどうすればいいの?

ととても不安な状況に陥ってしまうと思います。

ただし、そうった方々のために

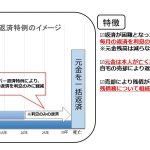

「被災ローン減免制度」

というものがあります。

被災ローン減免制度とは?

東日本大震災の影響によって、2011年8月に

「被災ローン減免制度」(個人版私的整理ガイドライン)

が作られました。

震災前の住宅ローンなどの借り入れを返済できなくなった被災者が、一定の要件のもと、債務を免除又は減額を受けることができる制度です。

■この制度のメリットは、

1.信用情報機関に登録されることがありません。(ブラックリストに載らない)

2.保証人に対して請求されません。(保証人もブラックリストに載らない)

3.最大500万円を手元に残したまま、債務の免除を受けられます。

■どんな人が受けられるのか?

震災の影響で、震災前に組んだ住宅ローンや事業性ローン等の債務の弁済が困難となっている個人の債務者で、一定の要件を備えた方が対象となります。

【被災ローン減免制度を利用するための要件は以下のとおりです。】

1.住居、勤務先等の生活基盤や事業所、事業設備、取引先等の事業基盤などが東日本大震災の影響を受けたことによって、住宅ローン、事業性ローンその他の既往債務を弁済することができないこと又は近い将来において既往債務を弁済することができないことが確実と見込まれること。

2.弁済について誠実であり、その財産状況(負債の状況を含む。)を対象債権者に対して適正に開示していること。

3.震災が「発生する以前」に、対象債権者に対して負っている債務について、期限の利益喪失事由に該当する行為がなかったこと。ただし、当該対象債権者の同意がある場合はこの限りでない。

4.このガイドラインによる債務整理を行った場合に、破産手続や民事再生手続と同等額以上の回収を得られる見込みがあるなど、対象債権者にとっても経済的な合理性が期待できること。

5.債務者が事業の再建・継続を図ろうとする事業者の場合は、その事業に事業価値があり、対象債権者の支援により再建の可能性があること。

6.反社会的勢力ではなく、そのおそれもないこと。

7.破産法 252 条第1項(第10 号を除く。)に規定される免責不許可事由に相当する事実がないこと。

なお、債権者数による制限はなく、債権者が1名の場合でも活用が可能です。

こちらは、東日本大震災のときの説明ですが、

今回の熊本地震のような大震災では対象となるので、震災で家を失いローンが残っているという方は

このような制度があるので、利用していただきたいと思います。

また、地域の弁護士会で無料相談を行っているようです。

日弁連のホームページにもわかりやすく解説されていますので、

リンクを貼っておきます↓

また電話でも相談できます。

個人版私的整理ガイドラインコールセンター

0120-380-883

東日本大震災のときも、私のところにも様々なご相談がありました。

・全壊していないから、支援金がでない。。

・家はあるけど仕事が無くなってローンが払えない。。

・震災の影響で収入が減って住宅ローンが払えない。。

など、本当に深刻な状況でした。

一番多かった相談は、震災による収入減。

家と命が助かったから良かった。

でもその後の生活が深刻。。

という切実な問題が残りました。

私はその不安な思いに寄り添い、できる限りのサポートをしたいと強く思いました。

その思いは今も変わらず信念として胸に深く刻まれています。

私にできること、私にしかできないこと。

そんな活動とサポートをしていきたいと思っています。

ゴールデンウィークも無料相談会を行っております。

ご予約はお気軽にどうぞ。