まずは、住宅ローンを借りている金融機関へリスケジュール・条件変更の相談をしてみることです。

リスケジュールとは?

- 債務返済を繰り延べること。リスケ。→リスケジューリング

- スケジュールを立て直すこと。日程の再調整をすること。リスケ。

まずは、住宅ローンを借りている金融機関へリスケジュール・条件変更の相談をしてみることです。

例えば、

- コロナウィルスの影響で急激に収入が減ってしまったので、半年間は返済を金利分だけにして欲しい。

- 1年間は、一定額を支払うので、支払いを猶予してもらいたい。

などです。

今、一時的に払えない、という状況であれば、リスケジュールをしてもらい、その期間内に立て直して、住宅ローンを継続しているという方は沢山います。

一度決めた約束は何が何でも守らないといけないと思い込まず、どうしても約束通りに返済ができないのなら、少し待ってもらうということをお願いするということは、ダメなことではありません。

また条件変更とは、金利を下げてもらう、ボーナス払いをなくして毎月の返済のみにしてもらう、返済年数を延ばしてもらう、

といった相談です。

十数年前の3%、4%の高い金利のままで返済をしていると返済金額が高くても元金が減っていきません。

現在の住宅ローンの金利は1%を切っている状態ですので、金利が2%下がるだけで、毎月の返済額が変わってきます。

また購入した時はボーナスが十分にあったけど、今はボーナスが無いのでボーナス時の返済が大変だ、、という方も多くいます。

その場合、ボーナス払いを無くしてもらい、毎月の返済に均してもらうと返済計画が安定します。

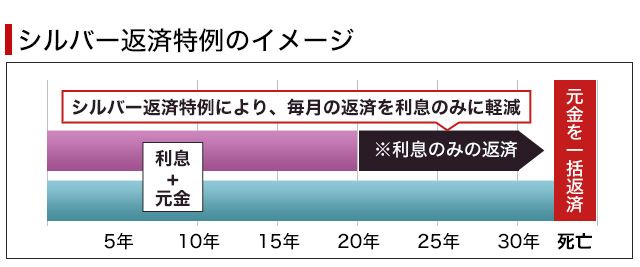

また住宅金融支援機構(旧住宅金融公庫)で借りている70歳以上の方には、シルバー返済特例という返済条件に変更できる制度があります。

70歳以上で返済が困難な方は、亡くなるまで返済を利息分のみにしてもらえるというもの。

元金は減らず、本人が亡くなった時に一括返済となるため、自宅を売却して返済することになりますが、もし売却しても残債が残ってしまう場合は、相続人へ残債の請求をしないというものです。

特徴

- 返済が困難ととなった高齢者を対象とし、毎月の返済を利息のみとする制度

※元金残高は減らない。 - 元金は本人が亡くなった時に一括返済とし、自宅の売却により返済する。

- 売却により残債が残った場合、残債務について相続人へ請求はされない。

制度には、申し込み可能条件や審査がありますので、詳細は住宅金融支援機構のホームページでご確認ください。

※滞納をしてしまうと、リスケジュール・条件変更に応じてもらえない可能性が高いです。

また条件変更には審査が必要なので、状況によっては難しい場合もありますが、交渉してみる価値はあります。

コロナウィルスの影響で金融庁はリスケジュール・条件変更等の相談を柔軟に対応するよう全国の金融機関に通達を出しています。

まずは、住宅ローンを借りている金融機関に相談してみることをおすすめします。

詳しくは、下記ブログも参考にしてください