こんばんは。

住宅ローン問題支援ネット の高橋愛子です。

怒涛の10月も今日で終わり(平日)。

皆様、お疲れ様でした。

明日はハロウィンのようですが、私には一切関係なく・・・笑

明日は早朝より関西方面へ出張です。

お世話になっている税理士の先生から

さつまいも ↓

ミニトマト↓

をいただきました!

今日はこれを食べて今月の反省をしながら、晩酌の予定です。。

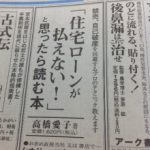

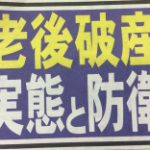

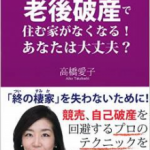

さて、少し前の記事↓

30~40代での住宅ローン返済計画が

「老後破産」を招く

にて、コメントをさせていただきました。

以下、私のコメント抜粋↓

「今、相談が多いのは、バブル崩壊後にローンを組んだ方が、老後まで返済を引きずってしまい、どうしようかというケースです。若いときに何とかなると思って、70歳や75歳まで支払いが続く、30年や35年のローンを安易に組んでしまった方が少なくありません。特にバブル崩壊後は低金利になり、不動産価格も下がったので、まさかこんなに景気が悪くなるとは思わずに、今しか買えないと飛びついた人が多い」

そこで退職金を充てればローンはなくなっても、今度は生活ができないという。

「1992~98年に、30代から40代でローンを組んだ人が、今ちょうど60歳前後で、多くの場合、残債が1000万円以上あり、300万か400万、多い人は1000万円を超える債務超過になっています。すると借り換えも、家を売ることもできず、競売しかない、自己破産しかない、と考えてしまうのです」

是非、読んでいただけましたら嬉しいです。