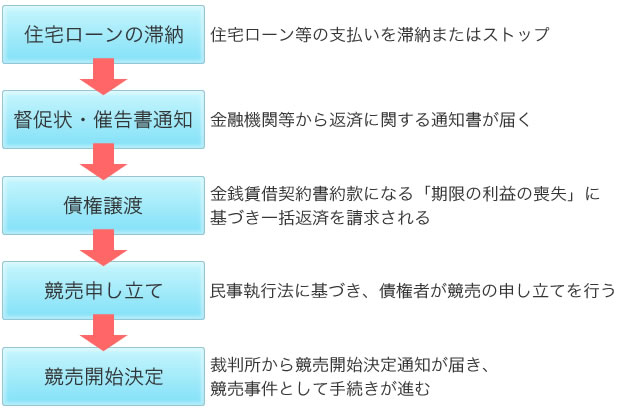

住宅ローンの支払いが苦しく住宅ローンを滞納してしまったり、税金・管理費を滞納してしまうと、債権者は期限の利益の喪失した事や「差し押さえ」の強制執行として管轄裁判所に競売の申し立てを行い、債権の回収手続きを行ってきます。

競売になると所有者の意志とは関係なく強制的に売却の手続きが進んでしまいます。 滞納してしまってから競売の申し立てられてしまうまでは次の通りです。

競売開始までの流れ

競売開始が決定されてしまうとどうなる?

管轄裁判所は競売に関していくつかの手続きを経ていきます。これらの手続きに要する期間は管轄裁判所によって異なりますが、おおよそ3か月~6か月を要しますので競売開始決定の通知が来たから即座に入札されるわけではありません。

しかし1カ月前後で裁判所の執行官が訪ねてきて、競売資料作成のために内部写真の撮影をしたり、誰が住んでるか?どのような権利関係なのか?などを報告する事になります。これらの資料は入札期日が決定すると一般入札のために裁判所のホームページや各種媒体によって公告されます。

また、競売の価格は次の理由から不動産評価額の約60%に設定されて、入札可能価格は約48%から可能になります。

競売の前にできること

任意売却カウンセリングルームの高橋です。私たちは、「任意売却」という、競売よりずっと有利なやり方で売却することによって、住宅ローンでお困りの方々をサポートしています。

最近、「任意売却って何?」というお問い合わせをよくいただきます。

テレビや新聞・雑誌などの報道で、任意売却という言葉はだんだん浸透してきましたが、「聞いたことはあるが、意味はよくわからない」という方のほうが、やはりまだまだ多いようです。

インターネットや本に書かれている説明は難しくてわかりにくいかもしれませんが、簡単に言えば、

- ローンの支払いが難しくなってしまった

- 家を売っても、残りの住宅ローンを一括返済できない

上のような状態の場合に、銀行(や信用金庫など、あなたにお金を貸してくれた金融機関)の承諾を得て住宅売ること です。

金融機関の承諾が必要なのは、あなたの住宅がローン担保になっているからです。このため、あなたがローンを返せなくなったら、金融機関はあなたの住宅を競売にかけて売却し、その代金を受け取ることができます。

しかし、競売は、

(1)とても安い価格でしか売れない、

(2)近所の人に知られてしまう、

など、あなたにとっては悪いことばかりです。

そこで、金融機関にお願いして、競売ではなく通常の不動産市場で、少しでもあなたに有利な条件で売れるよう、交渉する必要があるのです。

言葉で説明すると、ずいぶん難しいように感じられるかも知れませんが、専門のアドバイザーが最後まで親身にバックアップしますので、実際の手続きは意外とカンタンです。

ご相談に来られる方には、「今まで夫(元夫)に任せきりだったので、お金のことはまったく分からない」とおっしゃる女性も大勢いらっしゃいますが、皆様、がんばって解決までたどりついておられます。

ご希望により、女性スタッフが担当させていただくこともできます。お気軽にご相談ください。

※支払いの優先順位をつける。

管理費、修繕積立金や固定資産税などの税金も支払えないという場合、督促状が来ます。

なるべく余裕があれば支払ったほうが良いですが、借金をしてまで支払う必要はないと思います。

滞納管理費や修繕積立金は過去5年分までは債権者に交渉し、売却代金の中から控除してもらい支払う事が出来るケースがあります。管理会社さんや管理組合さんに売却時に全額支払うので、待っていただく事を交渉します。

支払いの優先順位としては、税金です。

税金を滞納すると物件に差押えが入ってしまい、売却時に差押えの解除をしないとならなくなるため、できる限り差押えが入らないよう、分納の相談をしておくことがベターでしょう。

ですが、税金の差し押さえが入ってしまっている物件でも交渉により、任意売却は可能です。

弊社は、税金の差し押さえの交渉実績も多数ございます。

市町村により、考え方ややり方も違いますので、個別で対応いたします。

住宅ローン滞納やその他問題に関する相談

住宅ローン滞納やその他問題に関する相談