こんにちは。

住宅ローン問題支援ネット の高橋愛子です。

コロナの影響で住宅ローンが払えないという相談が急増しておりますが、

老後の住宅ローン問題も多い相談です。

昨年9月に出版した著書

【改訂版】老後破産で住む家がなくなる!あなたは大丈夫?

を読んだ方からも多数のお問合せを頂いております。

一番多いご相談が、

・住宅ローンが払えない

というご相談ですが、その中でも、

・住宅ローンが払えないけど、家に住み続けたい

というものです。そういった方には色々な方法をこの本の中で解説していますので、

是非お読みいただけたらと思います。

先日、この本を読んだ相談者の方から相談の予約がありました。

「住宅ローンは残っているから家に住み続けているけど、子供は独立し妻と二人で

広すぎるし、駅が遠く不便。もっと駅に近いマンションにでも引越したいと考えている。

でも、子供に家は残したいから売却はしたくない。安心して貸せる方法はないでしょうか?」

とのことでした。

住宅ローンが残っている = 住み続けなくてはいけない

ということはありません。

売却してしまえば、それで終わりですが、売却したくない場合、

家を貸して賃料収入を得ながら、今後の資産活用については選択肢が生まれます。

でも、ずっと賃貸で貸し続けるのも不安、、安心して貸したい、、

という方におすすめなのが、

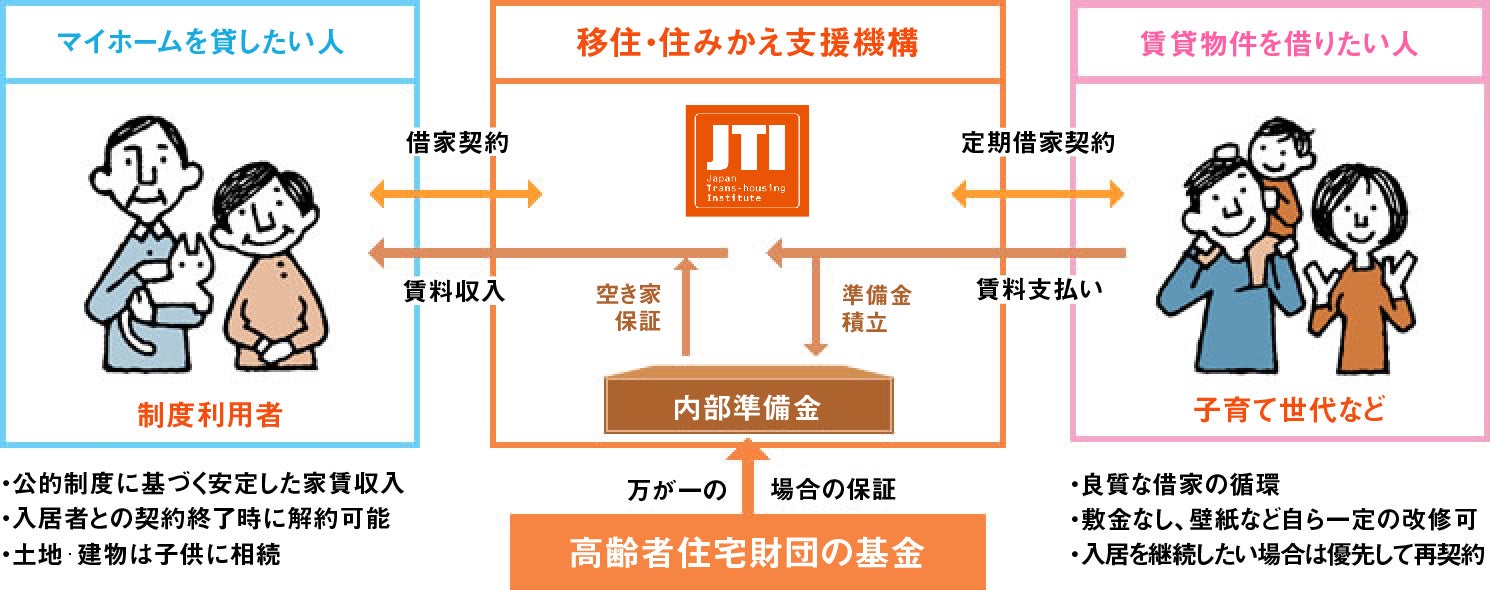

(社)移住・住み替え支援機構(JTI)のマイホーム借上げ制度です。

(社)移住・住み替え支援機構(JTI)のマイホーム借上げ制度は、

50歳以上の方のマイホームを借上げて転貸し、安定した賃料収入を保証するもの。

自宅を売却することなく、住みかえや老後の資金として活用することができます。

一般の賃貸と何が違うのか?

①借り手のいない空室時も賃料を保証。安心した収入が見込める。

②入居者とは定期借家契約なので、再び家に戻ることができる。

③JTIが責任を持って、転貸してくれる。

④万が一、JITから家賃が入ってこなくても国の保証がある。

⑤ハウジングプランナーが今後の資産活用についてもアドバイスしてくれる。

のです。

主な条件は、

【契約期間】終身(任意の時期に終了することも可能、原則3年以上)

【受取家賃】入居時:決定家賃×85%、空室時:決定家賃×60~70%

【支払開始】最初の入居者が入居した時点から。

【入居契約】3年以上の定期借家契約

【利用条件】物件の所有者が50歳以上。(※50歳未満も利用可能な特例あり)

物件に一定の耐震性が確保されていること。

です。

申込をしてから、物件の耐震性の審査があり、査定賃料が決まります。

その際、リフォームが必要な場合は実費がかかります。

住宅ローンが残っている場合でも借上げ可能ですが、

その場合は、住宅ローンの滞納の履歴や毎月の返済が可能かどうかの審査があるようです。

・移住したいけどローンの返済が残っている

・売却したくないけど資金を得たい

・もうひとつの年金として

・空き家の対策として

自宅という資産を売却することなく、安全安心に活用できる制度です。

家は固定資産ですので、原則売却しないと資金化しませんが、

住み続けながら、資金化する方法(リバースモーゲージやセール&リースバック等)もあります。

今回ご紹介したマイホーム借上げ制度は、「住まない自宅を売却しないで資金化する方法」として、参考になさってください。

申込、査定は無料で行ってくれるようです。

【5月の土日祝日〈電話〉無料相談会】

予約を終了しました。

13:00~

15:00~

17:00~

13:00~

15:00~

17:00~

10:00~

13:00~

15:00~

17:00~

10:00~

13:00~

15:00~

17:00~

10:00~

13:00~

15:00~

17:00~

10:00~

13:00~

15:00~

17:00~

10:00~

13:00~

15:00~

17:00~

TEL:0120-447-472

お問合せフォーム:

https://www.shiennet.or.jp/database2/contact/

【新刊】