こんにちは。

住宅ローン問題支援ネット の高橋愛子です。

緊急事態宣言が解除された初日の朝、

小田急線の祖師谷大蔵駅の始発電車で人身事故があったようです。

朝から小田急線のダイヤが乱れていましたが、毎日利用する駅で人身事故。

どんな気持ちだったのだろう。と考えると胸が苦しくなりました。

とりあえず緊急事態宣言は解除されましたが、第二波が来ることが予測されます。

感染予防を万全に我々一人ひとりが気を付けていくしかないですね。

私自身も日々気を付けながら、意識を変えて仕事に取り組んでまいります!

さて、住宅ローンが払えない、というご相談が急増していますが、

高齢の方からは、

「返済が厳しいので、家を売ってリースバックで住みたい」

という相談が増えてきました。

テレビコマーシャルでも「売っても住み続けられるリースバック」と良いことばかり言っているので、

「売っても、住める」ということで飛びつくわけです。

ですが、リースバックをすることで、メリットがある場合と無い場合があります。

まず、

①物件がいくらで売却できるか?

相場で買い取ってくれればよいですが、リースバックを行う不動産業者の買取価格は、

相場(時価)の7~8掛の金額がほとんどです。

つまり、20~30%引きで売らなくてはなりません。

(後で買い戻す場合は、安く売ってもメリットはあります)

②家賃がいくらになるか?

今払っているローンよりも高くなるのであればメリットがありません。

賃貸は掛け捨てなので、売った後は払っていくだけです。

今払っている住宅ローンは、掛け捨てではなく、利息+元金です。

元金が減ればそれだけ資産が増えるということになります。

住宅ローンより高い家賃設定だったり、そんなに変わらない家賃であればリースバックをするメリットはありません。

が重要です。

その際、まず確認するべきは、

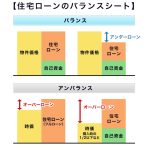

ご自身の住宅ローンの「バランスシート」を確認することです。

住宅ローンのバランスシートとは、上の図です。

上の段の「バランス」しているのが正常な住宅ローンのバランスシートです。

つまり、物件を自己資金(頭金)を入れて買っていて、住宅ローンの返済をすれば、

物件価値に対して、住宅ローンが下回っている状況(アンダーローン)になるため、

いざ、住宅ローンの返済が厳しい!となった時に、

・借り換え

・条件変更

・貸す

・売却し資金を残す

・セール&リースバック

・リバースモーゲージ

等、色々と解決する選択肢が生まれます。

問題なのは、下の段の「アンバランス」な状態の場合です。

自己資金(頭金)を入れずにフルローンで住宅ローンを組んでいる場合、

購入時から物件の価値は下がっていくことが多いので(特に新築物件の場合)

住宅ローンの返済が始まった時点でオーバーローン状態が継続していく可能性があります。

また、右下の図のように自己資金(頭金)を入れて買ったにも関わらず、

物件の時価の下落が急激で購入時の1/2以下にまで下がってしまうといくら自己資金を入れていようが、

毎月の返済をし続けようが、オーバーローン状態が解消されません。

こういったケースは、バブル時に購入した、高く不動産を買ってしまった、高い金利のままで借り換えをしなかった、

等の理由が挙げられますが、買った時期がバブルの時ですとどうしても避けられないことでもあります。

アンバランス化していると、いざ住宅ローンが払えない、となった時に、

・借り換え→厳しい可能性が高い

・条件変更→厳しい可能性が高い

・貸す→ローン▲家賃のマイナスが出ればマイナスを補填しなくてはならない

・売却し資金を残す→マイナス分を補填しなくてはならない

・セール&リースバック→買取価格よりもローンが上回り不可能

・リバースモーゲージ→担保評価よりもローンが上回り不可能

という状況になってしまい、解決の選択肢が狭くなってしまいます。

もちろん、アンバランスしているオーバーローン状態の物件でも、

「任意売却」

という方法で、売却したり、セール&リースバックできる可能性はありますが、

バランスしている状態より成功する可能性は低くなります。

バランスシートの確認の仕方は、

1.現在の住宅ローン残高を調べる。

年末残高や償還表で確認する

2.物件の時価を調べる。

インターネットで近隣相場を調べるか、不動産業者に簡易査定を出してみる

で把握できます。

コロナ禍で今後、家という固定資産を資金化することを検討していかなくてはならないかもしれません。

不動産価値の変動はありますが、まずはご自身の住宅ローンのバランスシートを確認しておくことが大切です。

またこれから住宅ローンを組む方にも、常に住宅ローンのバランスシートが正常化(バランス)しているような

物件選び(下落しない物件)、住宅ローンの組み方(自己資金を入れるもしくは預貯金がある)をすることをお勧めします。

ちなみに、高齢者の方向けに書いたこちらの本↓

昨日5/25のスポーツニッポン、サンケイスポーツ、東京中日スポーツ、夕刊フジ

本日5/26の報知新聞、

明日5/26のニッカンスポーツ、デイリースポーツ

にて広告が掲載されています。ご興味のある方はお読みいただけたら幸いです。

13:00~

17:00~

予約を終了しました。

TEL:0120-447-472

お問合せフォーム: