住宅ローン問題支援ネット の高橋愛子です。

住宅新報の1月27日号に、こんな記事がありました。

◆「FKR(不動産競売流通協会)カンファレンス2026」での報告によると、「競売件数は、15年ぶりに増加した昨年から、さらに増加している」。

◆レインズ(東日本不動産流通機構)がまとめた「2025年の首都圏の中古住宅流通市場の動向」では、マンションは13年連続の価格上昇となった。

1つ目について具体的な数字でいえば、2025年の競売物件数は1万2,382件で、2024年の1万1,415件から967件の増加(内訳は戸建:70%、マンション:20%、土地:10%)だったそうです(1/29付FKRのリリース)。

このブログでも以前書きましたが(過去のブログはこちら)、不動産価格が非常に高騰を続けている昨今、競売物件市場も引き続き値が上がり続けている、という状況は変わっておらず、競売物件数も、折からの経済・社会状況の不安定さが影響して、今後も増加傾向なのは変わらないということなのでしょう。

価格高騰によりひと筋の希望に陰が…

当NPOへのご相談は任意売却に関するものが多いわけですが、債権者の同意を得られないなどでそれが叶わない場合は競売になります。その際、債務者の関係者(債務に利害関係のない第三者)に落札してもらいたいという相談者(債務者)の方から、「いくらぐらいなら落札できそうでしょうか」と聞かれることがよくあります。

少し前までは、競売の落札価格はある程度予測ができました。評価額や過去の事例をもとに、「このくらいの金額で入札すれば、ほぼ落札できる」という感覚があったのです。

しかし最近では、競売市場の価格が全体的に高騰しており、こちらが慎重に立てた予測を大きく上回る金額で落札されるケースが目立つようになりました。そのため、以前のように「データから落札価格を読み解き、確実に取りにいく」という戦略が通用しにくくなっています。

その結果、「関係者に落札してもらって住み続ける」という、最後のひと筋の希望の光のようなスキームも、今は非常に難しくなっている。まさに、住宅価格の上昇にともなう「競売市場の価格高騰」が大きく影響しているためです。

約2,700万円の競売物件が1億円で落札!

前述のように、以前であれば、競売の売却基準価額を元にだいたいの落札価額の予測を立てることができました。でも今は、物件によっては売却基準価額の1.5倍以上で落札されるケースはザラ。たとえば冒頭の『住宅新報』のFKRの記事によれは、2025年の最高落札額は都内練馬区の4階建て共同住宅(全43戸、築30年、延べ2,782.92㎡)で、7億5,005万円。売却基準価額は5億7,765万円でしたから、約1.3倍。入札本数は8本でした。

他方、最多入札の落札物件は都内足立区の共同住宅・店舗(1R15戸、店舗1戸、築37年、延べ232.98㎡)で、売却基準価額2,736万円のところ、入札本数71本(法人)で落札価額が1億1万1,111円。約3.6倍強という、私たちでもちょっと予想できないような価額が飛び出してくることも、実際、珍しくなくなっているのです。

住宅ローン滞納での任意売却は圧倒的に減少

一方で、私たちのように相談者の方の背景を伺って伴走する立場から見える、つまり「現場」で感じる任意売却や競売の動向というものがあります。

ひとつは、住宅ローンの滞納による任意売却は、近年圧倒的に減っているということ。不動産価格の上昇によって債務超過(オーバーローン)になるケースが減りました。たとえば離婚や老後破産で住宅ローンが払えなくなるといった事情がある場合は別ですが、単純な滞納による任売は本当に少なくなった、というのが現場の感覚です。「売れば住宅ローンが完済できる」という状況にあるのが、理由としては一番大きいと思います。

とはいえ競売物件はそれなりにあって、理由として多いのは住宅ローン以外にも債務がある場合です。経営者の方が、会社の事業用に自宅を担保に入れて資金調達している例がそれですね。住宅ローンは完済できるけど、2番抵当、3番抵当に設定された債務により、競売になるという場合が多い。そしてもうひとつ、何度も申し上げていますが、住宅ローンで投資物件を買ってしまい、賃貸中で居住者がいるため任売に応じてもらえないというパターン。そういった方々の競売申立は減ることなく増えている、という傾向にあると感じます。

価格高騰=売却しても買換えが至難

先日、埼玉県内の消費生活センター相談員の皆さまを対象に講師を務めさせていただいた研修「リースバックの基礎知識と相談対応のポイント」(ブログはこちらから)で、こんな資料を紹介しました。

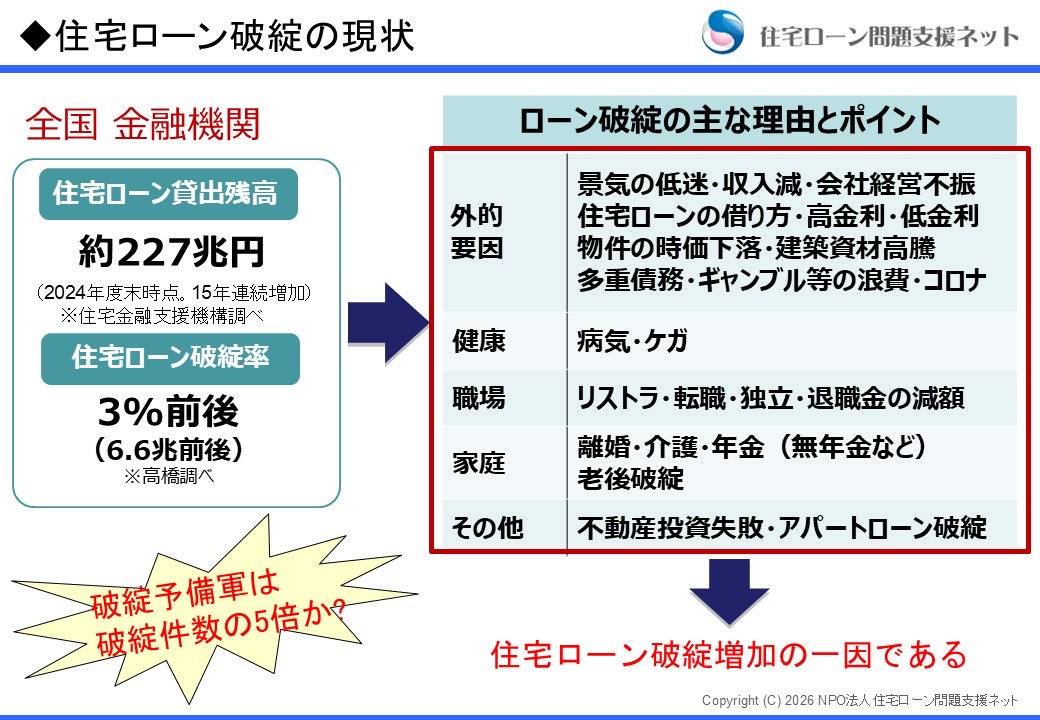

住宅ローン破綻の現状。貸出残高は全国で約227兆円(画像をクリックすると拡大します)

住宅のリースバックが増えている一因を説明するためのものですが、住宅ローンの貸出残高は15年連続で増えており、住宅金融支援機構の2024年12月末時点でのデータでは、全国の金融機関合計で約227兆円。2010年頃までは約180兆円くらいでしたから、いかに現在の住宅価格の高騰が急激な右肩上がりなのかがわかります。その高騰を受け、フラット35がローンの上限を8,000万円から1億円に上げたり、40年、50年というロングタームの住宅ローンを貸す金融機関も出てきました。

今後の不動産価格については、個人的には急に下降線を辿るようなことはないのではないかと思っています。しかし、価格が高いままで推移するということは、いざという時に売却して買換えることが難しくなるという意味でもあります。また、収入面で返済比率ギリギリの状態でローンを組んでしまうと、変動金利のリスクに対応できず、支払いができなくなる可能性もあります。やはり住宅ローンを組むときは、一旦冷静になって、身の丈に合った返済計画を考えることが、リスク管理の意味でも大前提だと思います。

「住宅ローンが払えない」というご相談をはじめ、離婚問題、相続問題、債務問題、不動産トラブル、投資物件トラブル等でもお困りのことがありましたら、こちらもお気軽にご相談ください。ご相談内容に適したアドバイス、専門家の紹介も行っています。まずは何でも、ご遠慮なくお問い合わせください。

メール、公式LINEでのご相談は24時間受付可能。関東・銀座相談所は、土・日・祝日の無料相談会を行っておりますので、対面や電話でのご相談予約も可能です。

相談所は、関西、中国・四国にもございます。ご相談の場合は各相談室にお問合せください。

【2月の土日祝日無料相談会】

2月14日(土)

予約を終了しました。

2月21日(土)

10:00~

13:00~

15:00~

17:00~

※面談時のマスク着用は、任意とさせていただきます。

電話、メール、オンライン相談(zoom)もご予約可能です。

【お問合せ・ご予約】

TEL:0120-447-472

お問合せフォーム:

https://www.shiennet.or.jp/database2/contact/

{kind=link}