こんにちは。

住宅ローン問題支援ネット の高橋愛子です。

お客様より頂きました。桜色の箱に桜柄のリボン♪

開けてみると、、、桜のお菓子詰め合わせでした。

まだまだ肌寒い日が続いていますが、気持ちだけは春を感じました。

ありがとうございます。早く桜が見たいですね。

さて、定年後の住宅ローン問題について、書いてきましたが、ラストは、

家はあるけどお金がないというケース

の解決方法をご紹介します。

家は、固定の資産で、売却しないと資金化しません。

でも、終の棲家のつもりで、住宅ローンを払い続けてきたマイホーム。

売却せずに住み続けたいというのは、皆さん同じ思いです。

そこで、

「固定資産である家を住み続けながらにして流動化(資金化)する方法」

をご紹介します。

まずは、

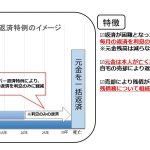

1.リバースモーゲージ

リバースモーゲージは、高齢者専門の不動産担保ローンです。

自宅を所有しながら、担保融資の範囲内で、一時金または年金方式で借り入れができる制度です。

リバースとは「逆」、モーゲージとは「抵当」という意味で、返済は借りた分の利息のみで、

元金の返済は亡くなった時に返済するというものです。

返済方法は、

①相続人が自己資金で返済

②相続人が自宅を売却して返済する

③担保物件の代物弁済をする

です。

住みながらにして、資金調達ができ、返済も利息だけということで、高齢者の資金調達として良いと需要が高まっており、各金融機関もリバースモーゲージ商品の取り扱いを増やしています。

ただし、問題があります。リバースモーゲージの3大リスクと言われているものです。

1.長生きリスク・・借入資金が底をついてしまう

2.不動産価格変動リスク・・担保評価がひくい

3.金利変動リスク・・返済額が上がる

特に、2の担保評価が低く、思ったよりも資金調達ができず、1の早期に借入資金が底をついてしまうというものです。

また相続人全員の同意が必要な金融機関も多く、年金等の収入基準もあり、中々審査が通らないという現状があります。

そこで、増えているのが、

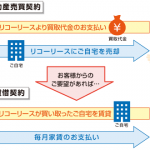

2.セール&リースバック

セール&リースバックは、自宅を信頼できる買手に売却をして、所有権は失いますが、

買手からそのまま賃貸で借り続けることにより、自宅の売却資金と賃貸借による居住する権利が得られるというものです。

リバースモーゲージよりも多くの資金調達ができ、資金使途も自由なので、

自宅の所有にこだわず、住み続けられれば良いという人には向いています。

問題は、どういった買手に買ってもらうか?です。

信頼できる買手に買ってもらい、住み続けられる権利が安心したものではなくてはなりません。

買手の業種は、

①不動産業者

②リース会社、金融機関

③不動産投資家(個人、法人)

です。

それぞれ、条件等が異なり、メリット、デメリットもありますので、

ご自身に合った買手を選択されることをおススメします。

また、第三者ではなく、親族や知人に買ってもらい、そのまま家賃を払って住み続けるということもあります。

人生100年時代、住宅ローンに縛られることなく豊かな老後の生活を送っていただきたいです。

ご相談はお気軽にお問合せください。

予約を終了しました。

15:00~

17:00~

15:00~

17:00~

15:00~

17:00~

10:00~

13:00~

15:00~

17:00~

TEL:0120-447-472

お問合せフォーム:

{kind=link}

{kind=link}