こんにちは。

住宅ローン問題支援ネット の高橋愛子です。

新刊「改訂版」老後破産で住む家がなくなる!あなたは大丈夫?

の本が手元に届きました。発売は来週9月5日。

この本の内容を必要としている全ての人の目に留まるといいです。

|

【改訂版】老後破産で住む家がなくなる! あなたは大丈夫?

1,296円

Amazon

|

さて、注目ニュース↓

フラット35を利用して、投資物件を購入していた問題で、

フラット35を提供している住宅金融支援機構が、問題発覚から調査をしていましたが、

把握している113件に加え、新たに30件あると公表しました。

個人的には、新たに30件あったというのも氷山の一角で、もっとあるのではないか?と思います。

またフラット35以外でもこのような手法で投資物件を取得した人も多くいるので、

今後問題になってくるのではないかと予測しています。

ここで問題なのは、住宅ローンという低金利を利用して、住むと偽り、投資物件を購入している、

融資契約違反です。もちろん、これは債務者である物件所有者の責任でもあります。

でももっと深刻な問題は、そこに詐欺的なプロが関わっていて、

本来の不動産価値にかなりの利益を乗っけて、顧客に売っているということです。

その手口は、SNSだったり、デート商法だったり様々ですが、

住宅ローンの低金利で不動産が買えて、そこを借り上げて家賃で返済するだけ、

という「おいしい」言葉で住宅ローンでマイホーム購入(もしくはセカンドハウス)をさせるのです。

そういった物件を持っている多くの相談者さんは物件の査定をしてみると、大幅な債務超過です。

家賃も相場よりも高く設定されているものも多く、退去してしまえば、家賃が下がる可能性もありますし、

借り上げしている不動産業者が逃げてしまえば、本当に入っている賃借人の家賃がかなり低く、

収支が大赤字になる、という事例もあります。

ましてや融資契約違反が発覚すれば、「一括返済」を求められます。

元々高く売りつけられてる「債務超過」物件に「賃借人付き」物件のため、うっても数百万、1千万越えの債務オーバー

状態で自己破産しかないという人もいます。

もちろん、そういった甘い罠に加担してしまい、ローンを組んでしまったので自己責任だから仕方が無いと言えばそれまでです。

でも、明らかに詐欺的プロ(=不動産業者)に騙されている人もいるので、黙っていられません。

では、そんな状況から解決策はあるのか?

「あります」

状況によって解決策は異なるので、一概には言えませんが、

解決策を7つ挙げてみました。

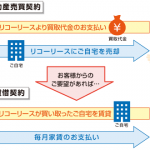

1.競売もしくは任意売却で売却後、法的整理もしくは私的整理

法的整理は、自己破産だけではありません。自己破産して法的に整理するという方法もありますが、

どうしても自己破産したくない、できない、という人は個人再生手続きで数年で整理する事ができます。

ただし、弁護士費用がかかり、それなりの制限があるため、詳しくは弁護士等の専門家をご紹介します。

私的整理の場合は、残った金額を一括返済できない限りは支払っていかなくてはなりません。

分割返済か一部返済で和解する方法もありますが、原則は全額一括返済なので、ご自身で交渉して行かなくてはなりません。

2.不動産会社に損害賠償請求

不正がどこまであったかの具合によりますが、不動産会社に明らかな問題があった場合、

不動産会社に対して損害賠償請求をすることで債務超過の額を取り戻すということも一つの方法です。

ただし、取れるかどうかは確実ではありません。

3.不動産業者の弁済業務保証金から損害の弁済を受ける

不動産業者は高額な取引を斡旋するため、一般ユーザーの保護のために、営業保証金を供託しなくてはなりません。

これは、不動産業者の宅建業法違反により一般ユーザーに損失があった場合に、申請をすれば、その保証金から

弁済されるというものです。本店で1,000万円、支店ごとに500万円と高額のため、ほとんどの不動産業者は、

一括で払わずに保証協会に加入し、分担金を払い、保証金として供託されている形です。

対象の不動産業者の加入している保証協会を調べて、相談に行き申請すると保証金から弁済される可能性があります。

ただし、調査に数ヶ月~1年の時間がかかるのと宅建業法違反でその損害が認定されないと弁済は受けられません。

また上限1,000万円の早い者順なので、その不動産業者に対して、

他の誰かが相談して保証金の弁済の申請をしていたら、取れない可能性が高いです。

4.不動産業者に買取をしてもらう

購入した時の売主が不動産業者で、その不動産業者に大きな不正がある場合、損害賠償の代わりに買った金額で

不動産を買い取ってもらうという交渉ができる可能性があります。

ただし、その不動産業者に購入する資力があるか、不正が損害賠償レベルではない場合は、応じてもらえない可能性が高いです。

5.投資物件ローンへ借換えをする

債務超過物件の場合、多少の資金を入れる必要があるかもしれませんが、投資物件としてローンを借り換えて、

投資物件として所有し続けるという方法です。債務超過の場合は資金を入れる必要があるため、可能性は低いかもしれませんが、

借換えができれば、ブラックリストにのることもなく、信用情報に傷がつくことはありません。

6.投資物件として所有し続ける

不正と見なされ一括返済を求められていないのであれば、そのまま所有し続けることも選択肢の一つです。

ただし、融資契約違反であることは間違いないので、いつか自分で住むか、売却するか、しないと一括返済になる可能性はあります。

投資物件として運用していくためには、物件の付加価値を付けたり、賃貸条件を検討するなどの努力が必要となると思います。

7.賃借人に退去してもらい自分で住む

元々投資物件のつもりだったかもしれませんが、自分で住むというのも選択肢の一つです。

自分で住むのなら、融資契約違反ではないのです。(当初は投資物件のつもりで買ったので契約違反と見なされてしまうかもしれません)

ただし、債務超過の物件だと、いざ売りたいときにオーバーローンで売るに売れない、もしくは住宅ローンが高くて払えなくなるという

リスクはあります。

とりあえず、7つの解決策を挙げてみましたが、解決策はその案件ごとやその人ごとに異なります。

ご自身も不正に加担してしまっているのは事実なので、損害は負う事になるかもしれませんし、厳しい現実かもしれません。

でも場合によっては、被害者として損害賠償できる可能性もあります。

つまり、もう「この方法しかない」ではなく、選択肢はあるという事です。

最悪な状況でも、そこであきらめて投げやりになるのではなく、

そこから最善の状況に進むことが大切だと思います。

不正融資問題のご相談はお気軽にお問合せください。

まずは、正確な状況把握から一緒にさせていただきます。

予約を終了しました。

10:00~

13:00~

15:00~

17:00~

10:00~

13:00~

15:00~

10:00~

13:00~

15:00~

17:00~

10:00~

13:00~

15:00~

17:00~

10:00~

13:00~

15:00~

17:00~

10:00~

13:00~

15:00~

17:00~

10:00~

13:00~

15:00~

17:00~

TEL:0120-447-472

お問合せフォーム:

http://www.shiennet.or.jp/contact/